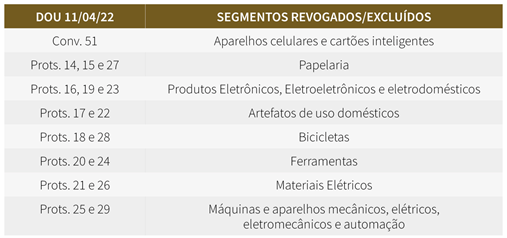

A partir de 1º de julho de 2022, alguns segmentos de produtos comercializados pelos atacadistas e distribuidores deixarão de ser tributados pela substituição tributária do ICMS no estado do Rio Grande do Sul, conforme dispõem diversos Protocolos e Convênio ICMS, aprovados pelo Conselho de Políticas Fazendárias – CONFAZ e publicados no Diário Oficial da União, no dia 11 de abril e 2022.

O Regime de tributação, até agora, vigente no território gaúcho, deixou de ser a principal forma de equalização da carga tributária do ICMS entre as mercadorias comercializadas por comerciantes gaúchos e de outras unidades da Federação.

É que, desde 1º de abril de 2021, vigora, no nosso estado, o diferimento parcial do imposto estadual, que reduz a carga tributária das operações internas praticadas entre comerciantes e industriais, de modo que o ICMS resulte em 12 % (doze por cento) sobre o valor da venda.

Como a alíquota utilizada nas operações interestaduais de venda de mercadorias realizadas por empresas indústrias e comerciais de outras unidades da Federação, tendo como destinatário contribuintes localizados no estado gaúcho, também é de 12%, deixou de ser relevante a tributação das operações internas e interestaduais pelo regime de substituição tributária do ICMS.

Assim, como resultado das reuniões da AGAD e de outras entidades gaúchas, inclusive varejistas, a Secretaria da Fazenda do nosso estado está promovendo alterações que visam à revogação do regime de substituição tributária para diversos segmentos de produtos, começando pelos relacionados abaixo:

Diante disso, no dia 18 de abril, foi realizada reunião entre a diretoria da AGAD e a Fazenda Estadual, na qual, o Subsecretário Adjunto, Dr. Eduardo Jaeger, esclareceu que “a Secretaria da Fazenda continua com os estudos para retirar outros segmentos do regime de substituição tributária do ICMS, porém, isso deve ser feito de forma gradual e consciente, pois tem um reflexo direto na arrecadação do Estado, e demanda muito trabalho para a Fazenda Estadual”.

Informou, ainda, que, até setembro desse ano de 2022, é possível serem retirados regra da substituição tributária, ainda mais alguns segmentos de produtos, porém, nesse momento, ainda não estão definidas quais as outras mercadorias que deixarão de ser tributadas pela substituição tributária e passarão a ser tributadas normalmente pelo ICMS.

Com isso, a classe atacadista está na expectativa de que o Estado do Rio Grande do Sul continue com a retirada de produtos do Regime de Substituição Tributária do ICMS, a exemplo de outras unidades da Federação, considerando que a diminuição da carga tributária do ICMS constitui-se em uma importante alteração da legislação tributária que possibilita a redução dos preços dos produtos, proporcionando maior competitividade nas atividades dos comerciantes atacadistas e distribuidores gaúchos.

Luis Antônio dos Santos

CCA BERNARDON – Consultoria Contábil e Tributária